Een huis kopen om te verhuren is een heel populaire manier om te investeren omdat het je een maandelijks passief inkomen uit huur genereert, waar je een lange tijd aan kan verdienen. Daarbovenop komt nog eens de meerwaarde op je pand met de groei van de huizenprijzen. Het is ook niets nieuws: al honderden jaren wordt vastgoed gekocht en verhuurd. Dat maakt het ook zo betrouwbaar, in tegenstelling tot de meer “trendy” beleggingen zoals crypto en NFTs. Verder zijn er nog heel wat andere voordelen aan een huis kopen voor verhuur.

Nu is het wel zo dat een huis kopen en verhuren, niet zo eenvoudig en laagdrempelig is als beleggen in aandelen op de beurs. Om zelf van start te gaan moet je genoeg vermogen, vrije tijd en geduld hebben en vergeet ook niet alle werk dat er bij kan komen kijken: verbouwingen, huurders zoeken, regelmatig onderhoud, problemen met huurders etc. Daarom zijn wij BRXS gestart: een platform waar je direct kan investeren in beleggingspanden van jouw keuze vanaf €100 en om zo jouw (droom) vastgoedportefeuille te bouwen. Lees meer hier over beleggen in vastgoed met BRXS.

Direct investeren in beleggingspanden

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

In deze blog focussen we op alles wat je moet weten en waar je aan moet denken als je zelf een huis wil kopen en verhuren. En natuurlijk beginnen we met het rendement, want waarom zou je er anders aan beginnen als het je niets opbrengt:

Wanneer je een huis koopt voor verhuur dan kan je rekenen op twee verschillende vormen van rendement: Allereerst heb je de maandelijkse inkomsten (minus alle bijkomende maandelijkse kosten) die je haalt uit de huur en daarenboven geniet je ook van de mogelijke waardeontwikkeling van je pand.

Beide rendementen zijn onafhankelijk van elkaar en dit is een goede diversificatie. Bijvoorbeeld als de woningprijzen het enkele jaren niet goed doen, kan je nog altijd een heel goed rendement halen dankzij je huurinkomsten.

Beide zijn ook heel verschillend in aard: de huurinkomsten kan je zien als een passief inkomen, een vast bedrag dat elke maand op je rekening gestort wordt, terwijl de waardeontwikkeling een mogelijke winst is die er pas uit haalt op het moment dat je je huurwoning verkoopt.

Huurinkomsten

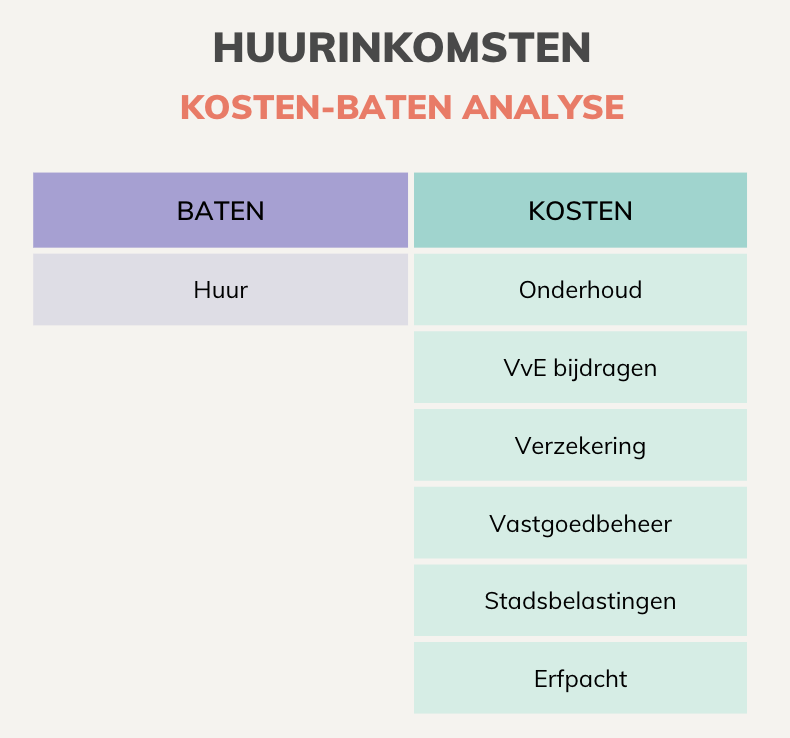

Alvorens je overgaat tot een huis kopen om te verhuren is het belangrijk om een goede berekening te maken, te kijken of het wel rendabel is, en welk rendement je kan verwachten. Het laatste wat je wil is een negatief rendement, met andere woorden je betaalt maandelijks meer in vaste lasten dan de werkelijke huurinkomsten.

Breng dus altijd alle kosten en baten in kaart en kijkt hoeveel je maandelijks netto overhoudt na alle kosten van de verwachte huurprijs af te trekken. Sommige kosten zoals stadsbelastingen of VvE bijdragen zijn mogelijk niet van toepassing en andere zoals vastgoedbeheer zijn jouw keus. Je kan ook je beleggingspand volledig zelf beheren en huurders zoeken.

Hoe je vastgoed rendement berekenen?

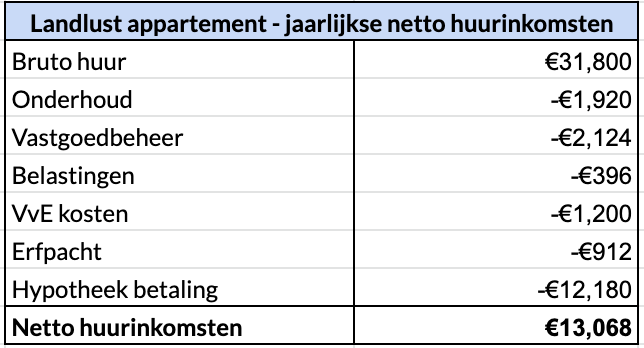

We doen dit aan de hand van een actueel voorbeeld, namelijk van een van de beleggingspanden op ons platform (Landlust - Amsterdam) met de actuele huurinkomsten en aankoopkosten.

Jaarlijkse netto huurinkomsten:

De berekening toont hoeveel geld er overblijft van de huurinkomsten na aftrek van alle kosten. Om dit om te zetten in rendement, vergelijken we deze netto inkomsten met het totale bedrag dat we geïnvesteerd hebben in het beleggingspand.

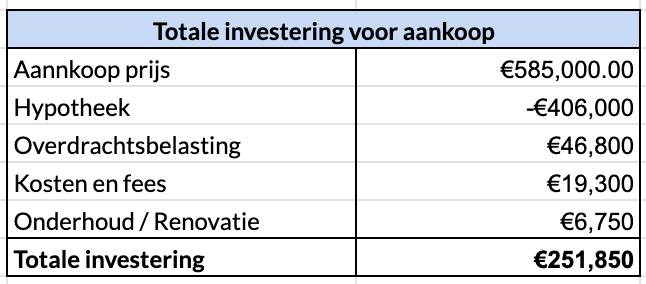

Totaal geïnvesteerd bedrag:

Dan kom je uit op een netto jaarlijks huurrendement van 5.2% ( = 13.068 / 251.850).

Wat is een goed netto huurrendement?

Belangrijk om eerst het verschil te maken tussen Bruto en Netto, want op vele plaatsen zul je vaak ook brutorendement tegenkomen en dit kan veel hoger liggen en leidt vaak tot verwarring. Bij de berekening van het bruto rendement wordt gekeken naar de brutohuur (voor aftrek van kosten) en naar de eigenwaarde in het appartement (exclusief overdrachtsbelasting en andere kosten). In het bovenstaande voorbeeld kom je dan uit op 17%. Wat geweldig lijkt maar niet de volledige realiteit weergeeft. Om niet voor nare verrassingen komen te staan, bereken dus altijd ook het netto rendement met alle kosten inclusief.

Een goed netto huurrendement is sterk afhankelijk van de locatie. Bijvoorbeeld in een grote stad zoals Amsterdam kan een goed rendement al tussen 3-4% liggen, terwijl een rendement in een kleinere gemeente, zoals Emmen pas goed is vanaf 6%. Het gaat natuurlijk om meer dan rendement alleen, ook risico kan een grote rol spelen: een huis kopen en verhuren in een stad zoals Amsterdam met een sterke huurmarkt en sterk groeiende populatie, brengt minder onzekerheid mee voor de toekomst dan huis kopen om te verhuren in een kleinere gemeente.

Met de beleggingspanden die we aanbieden op het BRXS platform streven we naar een goede balans tussen een sterk huurrendement, potentieel voor waardevermeerdering en in steden met een sterke huurmarkt op de lange termijn.

Waardeontwikkeling

Terwijl je het huurrendement enigszins goed kan inschatten, is de toekomstige waardeontwikkeling niet iets wat je met enige zekerheid kan bepalen. Goed om dus conservatief te blijven en niet al te grote verwachtingen te hebben.

Wel is het zo dat je bij het kopen van een huis om te verhuren, dit deels kan financieren met een hypotheek en dat levert je wel een serieus voordeel op: het hefboom effect! Dat wil zeggen dat dankzij de hypotheek je rendement hoger gaat liggen omdat je eigen vermogen in de woning kleiner is.

Laten we de hefboomwerking illustreren met een eenvoudig voorbeeld:

Stel dat je een appartement aankoopt voor 400K met een hypotheek van 320K en een eigen inbreng van 80K. Als het beleggingspand het volgende jaar 5% in waarde stijgt, is het nu 420K waard of een stijging van 20K. Die 20K is een werkelijke stijging van 25% op je 80K eigen investering. Dit is dus een veel beter rendement op je investering dan de 5% indien je het appartement volledig met je eigen kapitaal zou hebben gekocht.

Welke waardeontwikkeling kan je verwachten?

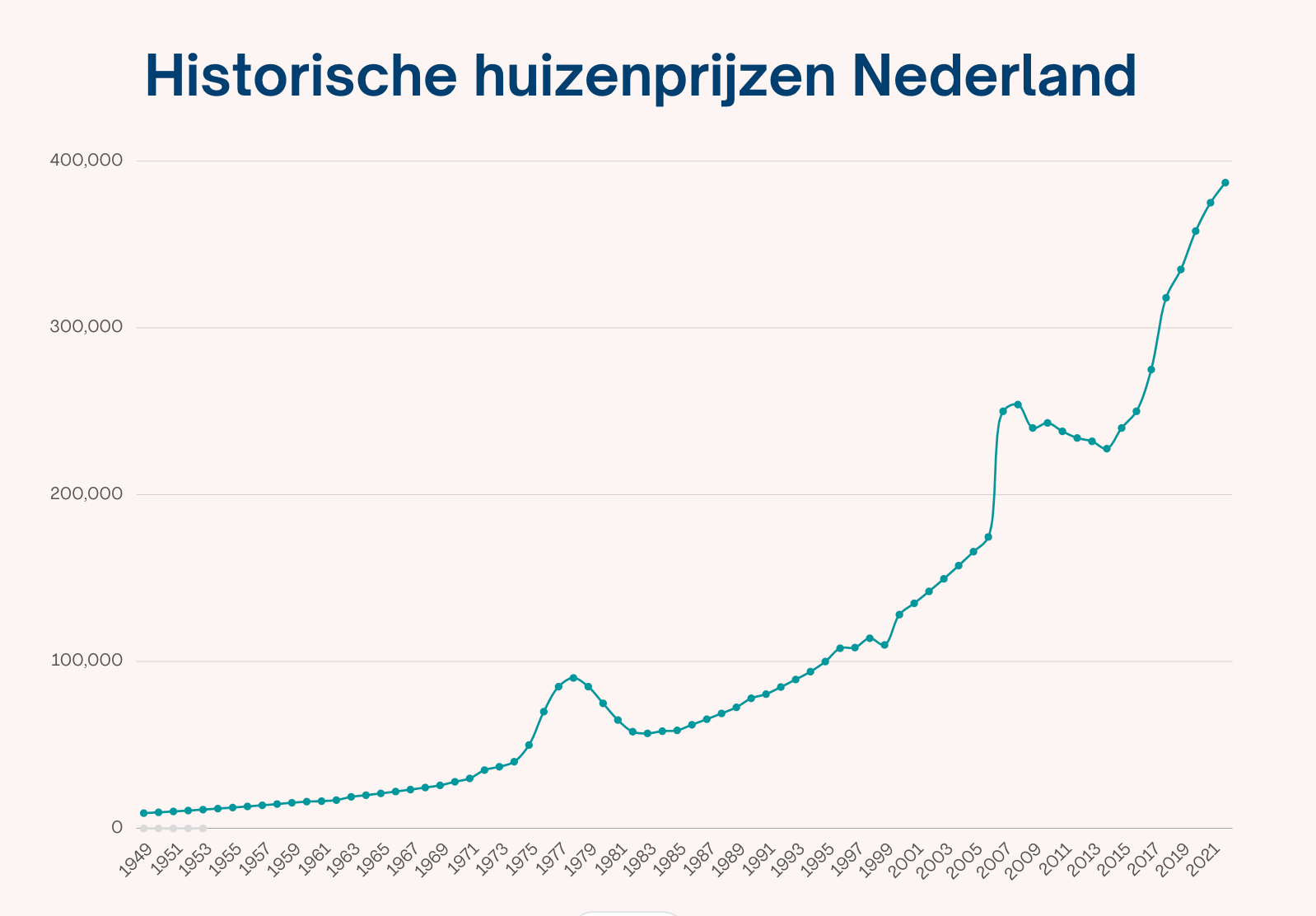

Zoals al aangegeven is het onmogelijk om te toekomst te voorspellen, maar laat ons uit nieuwsgierigheid toch naar het verleden kijken. En dit doen we over de lange termijn om het effect van verhittingen (periodes van heel snelle stijgingen) en crashes (periodes van heel snelle dalingen) te verminderen.

De huizenprijzen in Nederland zijn over de laatste 70 jaar gestegen met een gemiddelde stijging van 5,4% per jaar. In 1949 was de gemiddelde prijs van een woning nog 9.199 euro en inmiddels ligt dat op 387.000 euro.

De huizenmarkt is minder volatiel dan de beurs, maar toch verschillen de prijsstijgingen en dalingen van jaar tot jaar. Op bovenstaande grafiek kan je zien dat er in de periodes 1978-1983 en 2008-2013 serieuze dalingen waren. Het goede nieuws is dat elke daling een herstel kende en dat de huizenprijzen op de lange termijn een stijgende trend tonen.

Huis kopen en verhuren mag dat?

Ja dat mag zeker! Let wel, er zijn enkele zaken om rekening mee te houden en het is ook goed om per gemeente nog even verder na te gaan waar je nog meer aan moet denken:

Vrije huur:

Een woning of appartement om te verhuren kan ofwel vallen onder sociale huurwoning of vrijesectorwoning, en dit kan een enorme impact hebben op je rendement.

Bij een sociale huurwoning mag de kale huurprijs (kale huur is de huurprijs zonder servicekosten) niet hoger liggen dan de liberalisatiegrens die in 2022 € 763,47 bedraagt.

Bij een vrijesectorwoning, ook wel eens een geliberaliseerde huurwoning genoemd, is er geen maximale toegestane huur of maximale jaarlijkse huurverhoging. Je mag als huisbaas dus zelf de huurprijs bepalen van je beleggingspand.

Je kiest niet zelf of je appartement of woning als sociaal of geliberaliseerd wordt gezien, dit wordt bepaald door een puntensysteem. Je appartement krijgt punten bepaald door verschillende criteria: oppervlakte, WOZ waarde,... en indien dat lager uitkomt dan 142 punten dan wordt je pand gezien als sociale huurwoning.

Bij de aankoop van een huis voor verhuur is het dus heel belangrijk dat je de punten telling doet. Je wil er niet pas achteraf achter komen dat je verwachte huur veel lager ligt dan je had berekend.

Zelfbewoningsplicht en opkoopbescherming:

Sommige steden en gemeenten hanteren een zelfbewoningsplicht wat betekent dat je als bepaalde woningen koopt, je als koper verplicht wordt om zelf een aantal jaar in het pand te gaan wonen, met andere woorden: je kan niet zomaar een huis kopen om het te verhuren.

De zelfbewoningsplicht en de specifieke criteria zijn afhankelijk van stad tot stad. Bijvoorbeeld: in Amsterdam is deze op dit moment alleen geldig voor woning aangekocht na 1/4/2022 met een WOZ waarde lager dan Euro 512.000.

Overdrachtsbelasting:

Als je in Nederland vastgoed koopt, dan moet je op het moment van aankoop een overdrachtsbelasting betalen. Voor een woning waarin je gaat wonen is deze overdrachtsbelasting 2% op de aankoopprijs, maar voor andere doelen zoals vakantiewoningen, beleggingspanden en bedrijfspanden is dit 8%.

Belastingen op huur:

In Nederland betaal je geen belastingen op de verhuur van je 2de woning en je huurinkomsten moeten niet aangegeven worden. Maar je beleggingspand(en) behoren wel tot je box 3 vermogen waar je belastingen op betaalt.

Beleggingshypotheek: Hoe financier je je aankoop

Bij het kopen van een huis om te verhuren, dan kun je dit ook gedeeltelijk financieren met een hypotheek. En zoals hierboven uitgelegd levert dit ook een positief effect op je rendement (Hefboomeffect).

Een hypotheek voor een beleggingspand is anders dan de “gewone” hypotheek voor een huis waar je in gaat wonen en wordt doorgaand een beleggings-, investerings- of verhuurhypotheek genoemd. Er zijn heel wat banken en hypotheekverstrekkers in Nederland die deze aanbieden, maar hou rekening met het volgende:

Hoeveel geld heb je nodig?

De maximale financiering ligt vaak op 70% van de marktwaarde van de woning in verhuurde staat (bij sommige verstrekkers heb je opties om tot 90% te gaan, hou er rekening mee dat de kosten voor de hypotheek wel duurder uit kunnen vallen). Deze marktwaarde ligt vaak ook lager dan de aankoopprijs en daar moet je zeker rekening houden bij de berekening van je eigen inbreng.

Een kort voorbeeld: Stel dat je een appartement voor verhuur koopt van € 400.000, waarvan de waarde in verhuurde staat € 350.000 is. Met een financiering van 70% krijg je dan een hypotheek van € 245.000. Dan moet je zelf zeker nog €187.000 inbrengen voor het resterende bedrag en de overdrachtsbelasting (8%) en dan tellen we andere kosten zoals notaris en makelaar nog niet mee.

Het kan dus gerust zijn dat je vrij veel eigen geld beschikbaar moet hebben om een beleggingspand aan te kopen. (In ons andere blog, bespreken we ook de mogelijkheden om te investeren in vastgoed met weinig geld)

Welke hypotheekrente kun je verwachten?

Op een beleggingshypotheek betaal je ook meer rente dan de gewone hypotheek. Deze rente is afhankelijk van de hoogte van de hypotheek: voor een hypotheek van 70% marktwaarde betaal je meer dan eentje van 50% van de marktwaarde. De rente hangt af van bank tot bank, vooral in de huidige markt kun je ergens 3.5-4.5% verwachten.

Wat zijn de risico’s bij investeren in een huis om te verhuren?

Ondanks het feit dat vastgoed als een relatief veilige belegging wordt gezien, zijn er zoals bij alle beleggingen risico's waar je rekening mee moet houden:

Onderhoudskosten:

Er kunnen altijd onverwachte onderhoudswerkzaamheden nodig zijn die heel wat meer kost dan je had voorzien. Dit is niet uit te sluiten, probeer daarom voor aankoop een goede technische inspectie te laten doen, om zoveel mogelijk verrassingen te vermijden.

Leegstand:

Kijk naar de stabiliteit en sterkte van de huurmarkt waar je een investeringsobject wilt kopen, want als je voor een langere periode geen huurder vind dan blijven je kosten zoals de hypotheek betalingen wel doorlopen.

Wanbetalers:

Het is zeker niet de norm, maar er bestaat altijd het risico dat je huurder zijn huur niet langer kan of wil betalen. Dan moet je een wettelijke procedure starten om de huurovereenkomst te beëindigen en de huurder uit je pand te zetten. Dit kan heel wat tijd geld en frustratie kosten.

Huizenmarkt:

De huizenprijzen hebben sterke stijgingen gekend in de laatste jaren vanwege een toenemende vraag terwijl er een een tekort is in het aanbod van woningen. Maar het verleden biedt geen zekerheid voor de toekomst en er zijn in de afgelopen 70 jaar ook verschillende perioden geweest waarin de huizenprijzen daalden.

4 Belangrijke tips bij het kopen van een huis voor verhuur

Spreid je investeringen:

De gouden regel van beleggen is niet al je eieren in dezelfde maand leggen en dit geldt ook voor vastgoed. Want als er maar iets fout loopt, dan heeft dat meteen impact op je hele investering. Beter dus om je risico te spreiden en niet blootgesteld te zijn aan maar één of een paar beleggingen.

Vastgoed investeren is niet geschikt voor speculatie op de korte termijn. Als je erin stapt probeer dit te doen voor de lange termijn om zo je rendement te optimaliseren en ook te vermijden dat je moet verkopen op een moment dat de huizenprijzen gedaald zijn. Investeer dus met geld dat je kan missen en niet snel nodig gaat hebben.

Grondig onderzoek:

Doe een grondig onderzoek alvorens een pand aan te kopen: bereken het verwachte rendement, doe een analyse van de lokale huurmarkt, maak een financieringsplan, bevestig dat je woning in de vrije sector valt en niet onderhevig is aan zelfbewoningsplicht,.... Het kan wel iets kosten maar het is zeker geen overbodige luxe om goed advies van experts in te winnen.

Vastgoedbeheer:

Een vastgoedbeheerder inschakelen lijkt op het eerste zicht niet goedkoop (7-10% van de bruto huurinkomsten), maar het kan je heel veel pijn en stress besparen. Ze kennen de lokale markt heel goed, helpen met de selectie van betrouwbare huurders en kunnen je heel wat tijd en moeite besparen.

Conclusie

Een huis kopen en verhuren blijft een geweldige manier om een passief inkomen te generen, maar er komt zoveel bij kijken. Wil je wel profijt hebben van investeren in vastgoed, maar heb je geen zin in om alles zelf uit te zoeken, te beheren en te bekostigen, het kan ook anders. Laat BRXS al het werk voor je uit handen nemen terwijl jij alleen een woning hoeft te selecteren en vervolgens te kiezen hoeveel je wilt investeren, dit kan al vanaf €100. Lekker makkelijk en een goede manier om een begin te maken aan je vastgoed portfolio.

BRXS valt niet onder het toezicht van de AFM omdat BRXS een vrijstelling heeft op de prospectusverplichting. Verder voldoet BRXS aan alle wettelijke vereisten, geeft per beleggingspand een volledig informatiedocument uit dat wordt gedeeld met de AFM en opereert BRXS altijd in volledige transparantie met al haar gebruikers.

Brxs is voornemens om een vergunning aan te vragen bij de AFM voor 2023.